Nợ cá nhân là một trong những vấn đề tài chính nghiêm trọng mà nhiều người đang phải đối mặt. Nó không chỉ gây áp lực tâm lý mà còn ảnh hưởng đến cuộc sống và tương lai tài chính của bạn. Tuy nhiên, đừng tuyệt vọng, vì bạn có thể thoát khỏi vòng xoáy nợ nần và xây dựng lại nền tảng tài chính vững chắc chỉ trong 30 ngày. Hành trình này không dễ dàng, nhưng với sự quyết tâm và kiên trì, bạn sẽ từng bước đạt được mục tiêu.

Bước 1: Nhận Biết và Tổng Hợp Khoản Nợ

Bước đầu tiên là phải nhìn nhận và hiểu rõ tình hình nợ nần hiện tại của mình. Liệt kê tất cả các khoản nợ, bao gồm số dư nợ, lãi suất, thời hạn hoàn trả, v.v. Điều này giúp bạn nắm rõ mức độ nghiêm trọng của vấn đề và lập kế hoạch phù hợp.

Nhận Biết Khoản Nợ

Để bắt đầu quá trình khắc phục nợ cá nhân, bạn cần biết chính xác số tiền nợ hiện tại của mình. Điều này có thể được thực hiện bằng cách kiểm tra các báo cáo tín dụng của bạn hoặc liên hệ trực tiếp với các chủ nợ. Các khoản nợ có thể bao gồm:

- Thẻ tín dụng: Đây là khoản nợ phổ biến nhất và thường có lãi suất cao. Bạn cần biết số dư nợ hiện tại và lãi suất áp dụng để tính toán chi phí trả nợ hàng tháng.

- Khoản vay ngân hàng: Nếu bạn có khoản vay tín dụng hoặc vay mua nhà, hãy xác định số tiền nợ còn lại và lãi suất áp dụng.

- Khoản nợ cá nhân: Đây có thể là khoản nợ cho bạn bè hoặc gia đình, hoặc các khoản nợ không có giấy tờ chứng minh. Dù là khoản nợ nhỏ nhưng nó cũng có thể ảnh hưởng đến tài chính của bạn.

- Khoản nợ thuê nhà: Nếu bạn đang thuê nhà, hãy xác định số tiền nợ còn lại và thời hạn hoàn trả.

Tổng Hợp Khoản Nợ

Sau khi đã biết chính xác các khoản nợ của mình, bạn cần tổng hợp chúng lại để có cái nhìn tổng quan về tình hình tài chính. Điều này giúp bạn hiểu rõ hơn về mức độ nghiêm trọng của vấn đề và lập kế hoạch phù hợp.

Bảng dưới đây là một ví dụ về cách tổng hợp các khoản nợ của bạn:

| Khoản nợ | Số dư nợ | Lãi suất | Thời hạn hoàn trả |

|---|---|---|---|

| Thẻ tín dụng | 10 triệu | 20% | Hàng tháng |

| Khoản vay ngân hàng | 100 triệu | 15% | Hàng tháng |

| Khoản nợ cá nhân | 5 triệu | Không có lãi suất | Theo thoả thuận |

| Khoản nợ thuê nhà | 20 triệu | Không có lãi suất | Hàng tháng |

Tổng cộng: 135 triệu đồng

Bước 2: Thiết Lập Kế Hoạch Chi Tiêu và Tiết Kiệm

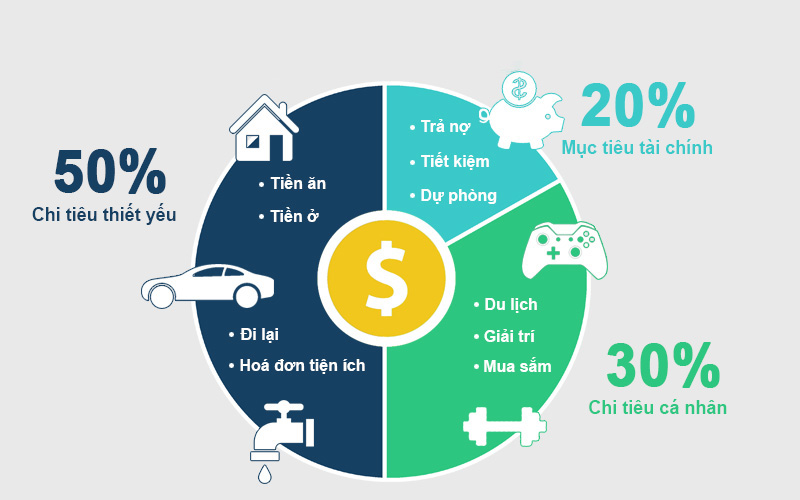

Để thoát khỏi nợ nần, bạn cần lập kế hoạch chi tiêu và tiết kiệm chặt chẽ. Đầu tiên, hãy lập ngân sách hàng tháng. Ghi chép lại mọi khoản chi tiêu, từ những chi phí lớn như tiền thuê nhà, tiền điện nước cho đến những khoản nhỏ như cà phê, đồ ăn vặt. Sau khi biết rõ mình đang chi tiêu như thế nào, bạn có thể cắt giảm những khoản không cần thiết và tiết kiệm nhiều hơn.

Lập Ngân Sách Hàng Tháng

Để lập ngân sách hàng tháng, bạn cần ghi chép lại tất cả các khoản thu nhập và chi tiêu trong một tháng. Các khoản thu nhập có thể bao gồm lương, tiền thưởng, thu nhập từ kinh doanh, v.v. Còn các khoản chi tiêu có thể bao gồm:

- Chi tiêu cố định: Bao gồm tiền thuê nhà, tiền điện nước, tiền internet, tiền truyền hình, v.v.

- Chi tiêu linh hoạt: Bao gồm tiền ăn uống, tiền xăng xe, tiền đi lại, v.v.

- Chi tiêu giải trí: Bao gồm tiền đi chơi, tiền mua sắm, tiền du lịch, v.v.

- Chi tiêu khác: Bao gồm các khoản chi phí nhỏ như cà phê, đồ ăn vặt, v.v.

Sau khi ghi chép lại tất cả các khoản thu nhập và chi tiêu, bạn có thể tính toán tổng thu nhập và tổng chi tiêu của mình. Nếu tổng chi tiêu lớn hơn tổng thu nhập, bạn cần xem xét cắt giảm những khoản chi tiêu không cần thiết để tiết kiệm được nhiều hơn.

Tiết Kiệm

Để tiết kiệm tiền, bạn có thể áp dụng một số cách sau:

- Cắt giảm những khoản chi tiêu không cần thiết: Hãy xem xét lại các khoản chi tiêu hàng tháng và loại bỏ những khoản không cần thiết như mua sắm đồ mới, đi chơi quá nhiều, v.v.

- Tìm kiếm các cách tiết kiệm chi phí: Bạn có thể tìm kiếm các cách tiết kiệm chi phí như mua đồ cũ thay vì đồ mới, sử dụng các mã giảm giá khi mua sắm, v.v.

- Tìm cách tăng thu nhập: Nếu có thể, hãy tìm cách tăng thu nhập bằng cách làm thêm giờ, kinh doanh hoặc tìm kiếm các nguồn thu nhập khác.

Bước 3: Đàm Phán và Xử Lý Nợ

Nếu bạn đang gặp khó khăn trong việc trả nợ, hãy liên hệ với các chủ nợ và thương lượng về điều khoản trả nợ mới. Có thể họ sẽ đồng ý giảm lãi suất, kéo dài thời hạn trả nợ hoặc đưa ra các giải pháp khác giúp bạn dễ thở hơn. Ngoài ra, bạn cũng có thể xem xét hợp nhất các khoản nợ thành một khoản duy nhất với lãi suất thấp hơn.

Đàm Phán Với Chủ Nợ

Trước khi đàm phán với chủ nợ, bạn cần chuẩn bị một số thông tin sau:

- Tổng số tiền nợ hiện tại của bạn.

- Khả năng tài chính của bạn để trả nợ.

- Các khoản thu nhập và chi tiêu hàng tháng của bạn.

- Các giải pháp mà bạn muốn đề xuất cho chủ nợ.

Sau khi đã chuẩn bị đầy đủ thông tin, hãy liên hệ với chủ nợ và thương lượng về điều khoản trả nợ mới. Nếu bạn có thể chứng minh được khả năng tài chính của mình và đưa ra các giải pháp hợp lý, chủ nợ có thể sẽ đồng ý giảm lãi suất hoặc kéo dài thời hạn trả nợ để giúp bạn dễ dàng hơn trong việc trả nợ.

Hợp Nhất Các Khoản Nợ

Nếu bạn có nhiều khoản nợ với lãi suất cao, hợp nhất chúng thành một khoản duy nhất có lãi suất thấp hơn có thể giúp bạn tiết kiệm được nhiều tiền. Bạn có thể làm điều này bằng cách vay một khoản vay cá nhân có lãi suất thấp hơn để trả hết các khoản nợ hiện tại. Tuy nhiên, hãy cẩn thận khi lựa chọn khoản vay mới và đảm bảo rằng bạn có thể trả nợ đúng hạn.

Bước 4: Nâng Cao Thu Nhập và Tăng Dòng Tiền

Để thoát khỏi nợ nần và tái lập lại tài chính, bạn cần nâng cao thu nhập và tăng dòng tiền vào túi của mình. Điều này có thể được thực hiện bằng cách làm thêm giờ, tìm kiếm các nguồn thu nhập khác hoặc phát triển kỹ năng để có thể tăng lương.

Làm Thêm Giờ

Nếu bạn có thể, hãy xem xét làm thêm giờ để tăng thu nhập. Tuy nhiên, hãy cẩn thận và đảm bảo rằng bạn không quá tải bản thân vì điều này có thể ảnh hưởng đến sức khỏe và hiệu suất làm việc của bạn.

Tìm Kiếm Các Nguồn Thu Nhập Khác

Ngoài việc làm thêm giờ, bạn cũng có thể tìm kiếm các nguồn thu nhập khác như kinh doanh, đầu tư hoặc làm thêm công việc tự do. Hãy tận dụng những kỹ năng và sở trường của mình để tìm ra những cách để kiếm thêm thu nhập.

Phát Triển Kỹ Năng Để Tăng Lương

Nếu bạn đang làm việc cho một công ty, hãy xem xét phát triển kỹ năng của mình để có thể đòi hỏi mức lương cao hơn. Bạn có thể tham gia các khóa học, đào tạo hoặc tìm hiểu thêm về lĩnh vực của mình để trở thành một nhân viên có năng lực cao và được trả lương tương xứng.

Bước 5: Kiểm Soát Chi Tiêu và Tránh Bẫy Đi Vay

Để duy trì tình trạng tài chính ổn định và không rơi vào tình trạng nợ nần lần nữa, bạn cần kiểm soát chi tiêu và tránh bẫy đi vay.

Kiểm Soát Chi Tiêu

Tiếp tục ghi chép lại các khoản chi tiêu hàng tháng và cố gắng cắt giảm những khoản không cần thiết. Hãy luôn nhớ rằng mỗi đồng tiền bạn chi tiêu cũng là một đồng tiền để trả nợ.

Tránh Bẫy Đi Vay

Hãy cẩn thận khi sử dụng các dịch vụ tài chính như thẻ tín dụng hay vay tiền. Nếu không cẩn thận, bạn có thể rơi vào bẫy đi vay và lại phải đối mặt với tình trạng nợ nần khó khăn hơn.

Bước 6: Hoàn Trả Khoản Nợ Nhỏ Trước

Nếu bạn có thể, hãy tập trung vào việc hoàn trả khoản nợ nhỏ trước. Việc thanh toán các khoản nợ nhỏ trước sẽ giúp bạn giảm được áp lực tài chính và tăng động lực trong việc trả nợ.

Bước 7: Tạo Quỹ Khẩn Cấp Đề Phòng Rủi Ro

Để đề phòng trước những rủi ro tài chính trong tương lai, hãy tạo một quỹ khẩn cấp. Quỹ này có thể giúp bạn đối phó với các chi phí bất ngờ hoặc giảm thiểu tác động của những sự kiện không mong muốn đến tình trạng tài chính của bạn.

Bước 8: Duy Trì Kỷ Luật và Giảm Thiểu Chi Phí Không Cần Thiết

Để duy trì tình trạng tài chính ổn định, hãy duy trì kỷ luật và giảm thiểu chi phí không cần thiết. Hãy luôn nhớ rằng việc tiết kiệm và chi tiêu hợp lý là cách tốt nhất để duy trì tình trạng tài chính ổn định.

Bước 9: Xây Dựng Mục Tiêu Tài Chính Cho Tương Lai

Hãy xây dựng một mục tiêu tài chính cho tương lai, ví dụ như tiết kiệm đủ tiền để mua một căn nhà, đầu tư vào một kế hoạch hưu trí hoặc tiết kiệm cho con cái đi du học. Mục tiêu này sẽ giúp bạn có động lực để tiết kiệm và duy trì tình trạng tài chính ổn định.

Bước 10: Tận Hưởng Cuộc Sống Vui Vẻ và Không Nợ

Cuối cùng, hãy tận hưởng cuộc sống vui vẻ và không nợ. Đừng để tình trạng nợ nần làm ảnh hưởng đến sức khỏe và cuộc sống của bạn. Hãy luôn duy trì kỷ luật và chi tiêu hợp lý để có một cuộc sống tài chính ổn định và hạnh phúc.

Kết Luận

Trên đây là 10 bước quan trọng giúp bạn thoát khỏi nợ nần và tái lập lại tình trạng tài chính ổn định. Hãy áp dụng những bước này một cách thận trọng và kiên trì để có một cuộc sống không nợ và hạnh phúc. Chúc bạn thành công!

{kind=link}

làm thế nào để bắt đầu khắc phục nợ trong 30 ngày? ????

Bạn cần lập kế hoạch chi tiết với các mục tiêu cụ thể để theo dõi tiến trình mỗi ngày, bạn nhé! ????????

cắt giảm chi tiêu cá nhân có thật sự cần thiết không? ????

Rất cần thiết bạn ạ, việc này giúp tăng khả năng dành dụm để trả nợ nhanh chóng! ????✂️

bán một số tài sản có phải là giải pháp tốt không? ????????

Bán tài sản không cần thiết có thể là giải pháp nhanh chóng để thu về nguồn tiền trả nợ, bạn à! ????????

tái cấu trúc nợ có hiệu quả không, và làm cách nào? ????

Tái cấu trúc nợ có thể giúp giảm lãi suất và số tiền phải trả hàng tháng, hãy thảo luận với người cho vay để tìm giải pháp phù hợp, bạn nhé! ????️????

vay tiền của người thân để trả nợ có ổn không? ????

Vay tiền người thân có thể là lựa chọn nhưng cần thỏa thuận rõ ràng để tránh mâu thuẫn sau này, bạn ơi! ????????????????????

tìm kiếm sự giúp đỡ từ chuyên gia tài chính có cần không? ????

Chuyên gia tài chính có thể đưa ra lời khuyên quý báu và giúp bạn lập kế hoạch hiệu quả hơn đó bạn! ????????

sử dụng ứng dụng quản lý tài chính có giúp ích? ????

Có bạn, ứng dụng giúp theo dõi chi tiêu và quản lý nợ hiệu quả hơn đấy! ????????

làm thế nào để tránh mắc nợ trong tương lai? ????

Học cách lập ngân sách và sống trong khả năng tài chính của mình là chìa khóa để tránh nợ, bạn nhé! ????????

tập trung trả nợ nhỏ trước có tốt hơn không? ????

Trả nợ nhỏ trước giúp giảm số lượng nợ và tạo động lực, nhưng cũng cần cân nhắc tới lãi suất của các khoản nợ, bạn ơi! ????????

đàm phán lãi suất với ngân hàng có khả thi không? ????????

Có thể đàm phán được nếu bạn có lịch sử tín dụng tốt hoặc có khả năng thuyết phục ngân hàng, bạn à! ????️????

nên giữ lại tiền tiết kiệm hay dùng hết để trả nợ? ????

Giữ một phần tiền tiết kiệm

nghĩ sao về việc ăn chay để tiết kiệm tiền trả nợ nhanh hơn? ????

Ồ, việc ăn chay không chỉ tốt cho sức khỏe mà còn giúp bạn tiết kiệm được khá nhiều đấy! ????????

dùng app quản lý chi tiêu có thực sự cần thiết không, khi mình cần giảm nợ? ????

Cực kỳ cần thiết luôn, app giúp mình dễ dàng theo dõi chi tiêu và kiểm soát nợ hiệu quả hơn á! ????????

cho hỏi vay tiền bạn bè để trả nợ có khéo léo không? ????

Vay tiền bạn bè có thể giải quyết nhanh chóng nhưng cũng cần cẩn thận để không ảnh hưởng đến mối quan hệ bạn nhé! ????????

tái cấu trúc nợ nghe nói hiệu quả, nhưng làm cách nào đây? ????

Đầu tiên là phải liên hệ với người cho vay để thảo luận về các phương án có thể có, và đừng ngại tìm sự giúp đỡ của chuyên gia tài chính nhé! ????????

nên cắt giảm chi tiêu ở mức nào mới đủ để trả nợ? ✂️

Cần phải xem xét mức độ nợ và thu nhập của bạn để cân đối, nhưng nhớ là đừng cắt giảm quá mức ảnh hưởng đến cuộc sống hàng ngày bạn nhé! ????????

làm thế nào để kiếm thêm thu nhập trong khi trả nợ? ????

Bạn có thể tìm công việc làm thêm, bán đồ không dùng đến hoặc sử dụng sở thích cá nhân để tạo ra thu nhập phụ đó! ????️????

trả nợ nhỏ trước hay trả nợ lãi suất cao trước? ????

Lựa chọn tùy thuộc vào bạn, nhưng nhiều người sẽ khuyên trả nợ lãi suất cao trước để giảm bớt gánh nặng lãi vay. ????????

bí quyết nào để kiểm soát việc vay tiêu dùng không cần thiết? ????

Đặt ra nguyên tắc chi tiêu và tuân thủ ngân sách đã lập, tránh mua sắm theo cảm xúc bạn ơi! ????️????

cần làm gì khi cảm thấy quá tải vì áp lực nợ nần? ????

Hãy thở sâu, nghỉ ngơi và tìm kiếm sự hỗ trợ từ gia đình, bạn bè hoặc chuyên gia tư vấn tài chính bạn nhé! ????????

sắp xếp thời gian quản lý nợ trong 30 ngày thế nào cho hợp lý? ⏰

Lập kế hoạch cụ thể từng tuần, từng ngày và đặt ra mục tiêu nhỏ để dễ theo dõ